只剩微博的新浪,上市20年后欲私有化退市

从2000年作为第一家以VIE架构上市的国内门户网站,到2011年经历147.12美元的历史最高股价,再到现今公布私有化动态,新浪风光逝去的背后,折射的是其在新时代转型的迟缓与困境。受私有化消息影响,7月6日晚间美股开盘后,新浪股价大涨,截至收盘,新浪股价40.54美元,涨10.55%,总市值26.51亿美元。

估值长期偏低或是私有化退市主因

据公开资料显示,1993年12月,新浪前身四通利方成立;1998年,sina.com成立。目前新浪旗下主要资产包括门户网站新浪网、新浪移动和社交媒体微博。

作为中国初代互联网公司之一,新浪可以说是引领了中概股赴美上市浪潮。2000年4月,新浪通过首次成功实践VIE架构,在纳斯达克正式挂牌交易,是中国最早一批赴美上市的互联网公司。此后,网易、搜狐等多支中概股通过VIE架构赴美上市。

2014年,新浪拆分微博在纳斯达克上市。但经过20年发展,新浪却准备私有化退市。有业内人士表示,估值低于新浪管理团队和投资者的预期,是他们选择私有化退市的主要原因之一。新浪私有化后,管理团队对公司有更多的控制权,可以大胆调整战略,进行更多尝试、转型。

据梳理发现,新浪股价自2011年4月达到147美元的历史高点后,便呈下跌趋势,尤其是2018年后持续下跌,多在30-40美元附近徘徊。目前,新浪市值不及同属四大门户网站的网易四分之一,甚至不到旗下子公司微博市值三分之一。

私有化能救新浪吗?

新浪选择私有化的举动并不难理解,由于其整体盈利的效率显然无法与用户规模相匹配,也因此未能在资本市场得到认可。过去两年,新浪股价一路下行。

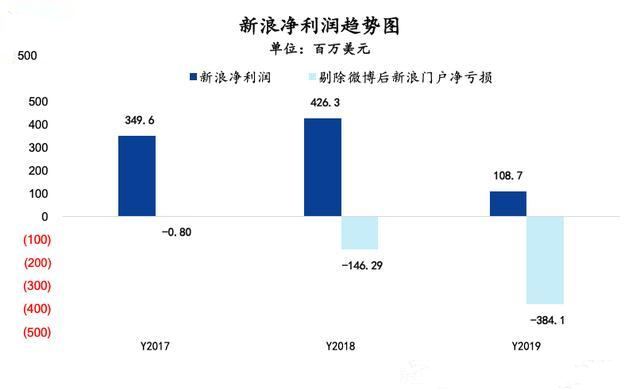

根据新浪2019年年报显示,其总营收为21.63亿美元,同比仅增3%,其中17.67亿美元来自其控股子公司微博。微博几乎占了整个新浪集团超过80%的收入,是新浪业务体系内的绝对核心。

图片来源:网络

微博依然是非常赚钱的公司,今年一季度,归属于微博的净利润为5210万美元。相比之下,新浪体系里其他业务的表现几乎可以用“难看”来形容。

在剔除微博业务之后,新浪门户业务出现巨大亏损。根据财报,新浪门户业务2019年全年收入仅为4.23亿美元,相比去年同期仅增5.4%,而该项业务的亏损高达3.84亿美元,亏损额自2017年开始不断扩大。

图片来源:网络

具体来看,新浪门户业务主要由门户广告收入和消费金融收入组成。其中,门户广告业务在2019年全年仅实现2.16亿美元的收入,同比下降25.4%,呈现连年萎缩态势。面对门户广告业务持续萎缩的现状,新浪把希望寄托在了消费金融上,其2019年消费金融总收入达到2.07亿美元,同比大增85.6%。

图片来源:网络

虽说,新浪的消费金融形势目前走俏,但从整体上来看,微博才是新浪体系中的一张好牌。

情况到了今年也未有改善,根据微博2020年一季度财报,其营收为3.234亿美元,同比下降19%。虽然高于市场预期的3.113亿美元,但相比腾讯一季度社交及其他广告业务47%的同比增幅(主要来自移动广告联盟和微信朋友圈),微博在广告行业的竞争力并不乐观。而新浪一季度总营收为4.351亿美元,同比下降8%。

整体而言,微博的尴尬在于,其无法对涌入的流量实现良好转化,且抖音等短视频产品已经成为可怕的流量黑洞,用户侧增长乏力,商业化差强人意。更重要的是,过去几年对娱乐等垂直领域商业价值的过分榨取,以及当前通过金融业务丰富变现的尝试,已经严重伤害微博社区氛围。

为解决问题,微博在2019年推出图片社交产品绿洲,通过微博体系进行强导流,但从目前来看,绿洲的存在感并不强。

一个时代的结束

小编认为,“前浪”新浪,已被一代代“后浪”甩在了身后,现在它面临的主要问题,是内在的创新问题,所以私有化只能成为其改变的一个信号,但并不能直接拯救新浪的未来。

阅读原文: